今回は限界利益を増やす上で知っておくべき尺度について説明します。これをもとに商品と得意先個々の点検を行い、問題点を把握することの重要性について解説したいと思います。

第1回目の講義では固定費を把握する方法を解説しました(ご覧になっていない方は是非ご確認下さい)。自社の固定費がいくら掛かっているかを確認出来ましたら、次は固定費を上回る限界利益をどのようにして稼ぐか、その方法を検討することになります。

その際、先ず現状の収益構造がどのようになっているかを点検することが重要です。収益性の低いものをいくら頑張って伸ばしても利益貢献は小さく(付帯経費を勘案するとマイナスのケースもあります)、逆に収益性の高いものへの営業活動、生産活動がおろそかになっていることが意外と多いのです。ですから、先ずは自社の収益構造を点検した上で対策を考えることが重要になるのです。

このとき役に立つのが限界利益率という尺度です。限界利益率は、

限界利益÷売上高×100(%)で計算できます。

仮に限界利益100、売上高1,000の場合、限界利益率は100÷1,000×100(%)で10%になります。

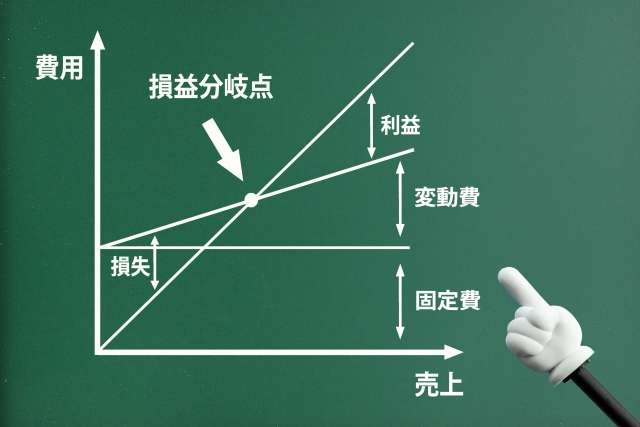

黒字でも赤字でもない損益分岐点の限界利益は固定費と同額でしたよね。損益分岐点の限界利益率を計算する際は、限界利益の代わりに固定費を使って

固定費÷売上高×100(%)で計算します。

例を出して説明します。限界利益と固定費がともに200のとき、営業利益は限界利益200-固定費200=0円(損益分岐点)になります。このときの限界利益率は固定費200÷売上高1,000=20%と計算できます。売上高と固定費が同条件のとき、限界利益率が20%を上回れば黒字、下回れば赤字になります。

ここで算出した限界利益率20%を尺度として、個々の商品、得意先に対する利益率がどのようになっているのかを確認してみるのです。

会社は数多くの商品を多くの得意先に販売しています。会社全体では20%の限界利益率だけれども、商品によってはこれを大きく上回っていたり、得意先によっては大きく下回っていたりします。会社全体の限界利益率と比較して、商品と得意先の利益率が高いか低いか確認されたことはありますか? ない方は一度点検してみて下さい。いろいろな問題点が浮き彫りになってくるはずです。

特に売上高が大きく限界利益率が著しく低いものがあれば要注意です。売上高が大きいということは、そこに相当な割合の固定費(人件費、経費、減価償却)が掛かっていることが一般的ですから、限界利益から固定費を差し引いた営業利益は大幅な赤字かもしれません。

以前、お話を伺ったことのある高収益会社の社長は、毎日、品番ごとの利益率を確認しておられました。またある高収益会社の社長は従業員1人当りの限界利益を尺度として持ち、それを全社員に浸透させ、経営されておられました。尺度があるかないかは会社経営において大きな差を生みます。一度、貴社の固定費、限界利益率を確認してみて下さい。驚くような発見があるはずです。