前回の解説では、黒字になるか赤字になるか、損益分岐点を把握するスタート地点として固定費について説明しました。お読みになっていない方はぜひご一読ください。本日は固定費を上回る稼ぎ(限界利益)について説明していきたいと思います。

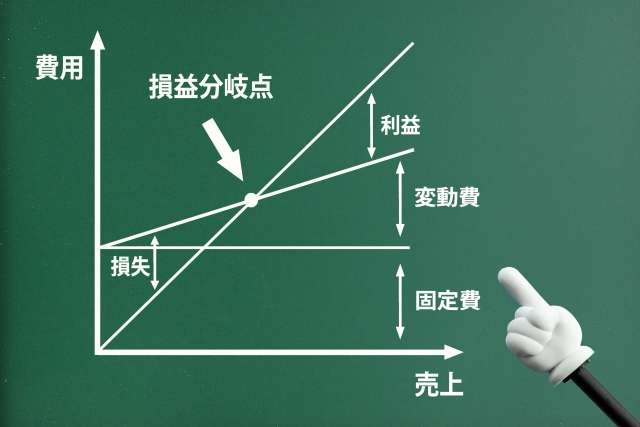

固定費は人件費など会社内部で発生する費用でしたよね。会社内部で発生する費用には、会社が生み出した稼ぎ(限界利益)を対応させる必要があります。売上高ではありません。売上高には外部から仕入れた価値、商品仕入・材料費・外注費などの変動費が含まれていますから、これら変動費を控除して会社が生み出した稼ぎ(限界利益)と、会社内部で発生した費用(固定費)とを比較するのです。

付け加えると、得意先に対する販売は仕入した商品に利益を上乗せして売上高を計上しますよね。その上乗せ分の利益が限界利益になります。この限界利益が会社内部で発生する固定費を上回っていれば黒字、そうでなければ赤字です。シンプルな話で恐縮ですが、これが出来ていない会社があるのです。営業利益が赤字になっている会社です。

今までの説明を計算式で表すと以下のようになります。

売上高-変動費(商品仕入、材料費、外注費)=限界利益

限界利益-固定費=営業利益

限界利益>固定費 ・・営業利益は黒字

限界利益<固定費 ・・営業利益は赤字

なお上記計算式の変動費は卸売業・小売業の場合、自社加工がなければ商品仕入だけです。製造業は損益計算書の売上原価の中に製造原価があり、この中に材料費と外注費の記載がありますので、百万円単位で結構ですから、商品仕入、材料費、外注費の3つを合計してみて下さい。

貴社の限界利益が計算出来たでしょうか?

中小企業は多種多様で一括りには出来ないのですが、人件費などの固定費は低く抑えられている会社が多く、特に人件費は相当に低く、採用に苦戦している会社が多いと思います。固定費をこれ以上引き下げることは極めて困難と言って良いでしょう。

営業利益を黒字もしくは増益基調にするには、限界利益を増やすしかかないのです。それを無理だと決めてしまっては赤字のまま、業績不振の状態から脱することは出来ません。限界利益を増やすしかないのです。どこかに問題があるのです。問題を見つけ、伸ばすことの出来る部分を伸ばすことが打開策になります。

次回は限界利益を使った尺度について説明します。そしてこれをもとに商品と得意先個々の点検を行い、問題点を把握することの重要性について説明したいと思います。