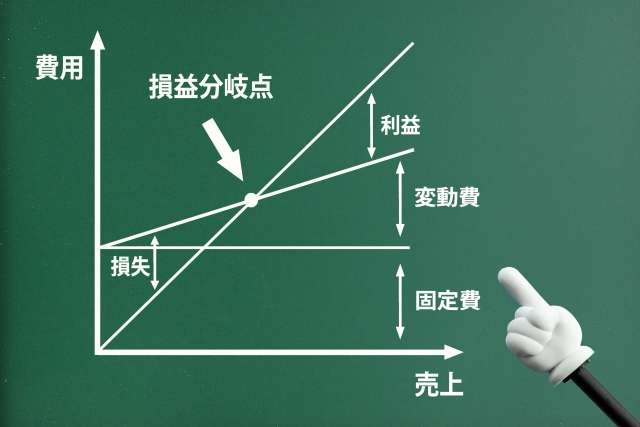

会社の数字を良くすることは会社社長の重要な役割の一つです。いくら稼げば黒字になるのか、そうでなければ赤字になるのか、自社の損益分岐点を押さえておくことは言うまでもなく大事なことですよね。

会社の費用は変動費と固定費の2つに区分されます。損益分岐点を押さえる上で最初に把握しなければならないのは固定費です。給与や賃借料は売上が減少しても、毎月決まったお金を支払う必要がありますよね。固定費は売上の増減に関係なく発生し、売上のない月でも掛かります。したがって、黒字になるためには、固定費を上回る稼ぎを絶対に獲得しなければなりません。その稼ぎについては次回以降に解説しますが、そもそも固定費がいくら掛かっているのか分からなければ、稼ぎがいくら必要なのか計算することが出来ません。

というわけで、まずは固定費について押さえたいと思います。ところで、貴社は年間いくらの固定費が掛かっているかご存知ですか? 百万円単位で結構です。お分かりでない場合は下記の方法で確認してみて下さい。

小売業・卸売業・サービス業は、損益計算書の「販売費及び一般管理費」の合計金額を固定費と思って頂ければ差支えないです。運賃などは売上と連動する変動費だから固定費ではないと言われる方がいるかもしれませんが、そういった費用は全体では僅かですし社長が把握すべき固定費はシンプルかつ多少多めにした方が良いです。固定費をやや多めにすれば、それだけ必要とする稼ぎを多くしなければならないということになり、経営をより厳しく見ることに繋がるからです。

製造業は、損益計算書の売上原価に製造原価の記載があります。そこに労務費と製造経費という項目がありますので、百万円単位で結構ですから、販売管理費の合計に労務費と製造経費の合計金額を足してみて下さい。いくらになったでしょうか?

これで貴社の固定費が年間いくら掛かっているのかを確認することが出来ました。

固定費を把握することが、損益分岐点を把握するスタート地点になります。繰り返しですが、固定費を上回るかどうかが黒字か赤字かの分岐点になりますので、ぜひ確認して下さい。次回以降、固定費を上回る必要のある稼ぎ、すなわち限界利益の説明を行い、どうすれば限界利益を増やすことができるのか、その着眼点を解説したいと思います。